El conflicto del Mar Rojo tiñe de incertidumbre la economía mundial

Índice del informe

Evolución de la situación y perspectivas

- Desarrollo de la Situación

- Perspectivas

Implicaciones

- Impacto Logístico

- Impacto en el Comercio Internacional

- Impacto Económico

- Impacto en los Precios de las Materias Primas

- Impacto Sectorial

Impacto en Euskadi

- Impacto en el Comercio Marítimo

El conflicto provocado por los ataques hutíes en el Mar Rojo está teniendo un impacto significativo en el comercio marítimo global, generando aumentos de costes, retrasos logísticos, afectación sectorial y consecuencias directas para Euskadi. El informe elaborado por Basque Trade & Investment (BT&I) analiza estas implicaciones en profundidad y plantea diversos escenarios que podrían influir en la economía internacional a corto y medio plazo.

Una amenaza creciente para el comercio global

El Mar Rojo concentra casi el 15% del comercio marítimo mundial, siendo clave para los flujos entre Asia y Europa.

El informe “Situación en el Mar Rojo y Perspectivas”, elaborado por Basque Trade & Investment (BT&I), analiza con detalle las consecuencias geoestratégicas, logísticas y económicas del conflicto derivado de los ataques de los hutíes en Yemen. Desde diciembre de 2023, este grupo rebelde ha iniciado una campaña de ataques contra embarcaciones que transitan el Mar Rojo con destino a Israel, lo que ha desencadenado una crisis marítima con repercusiones a nivel mundial.

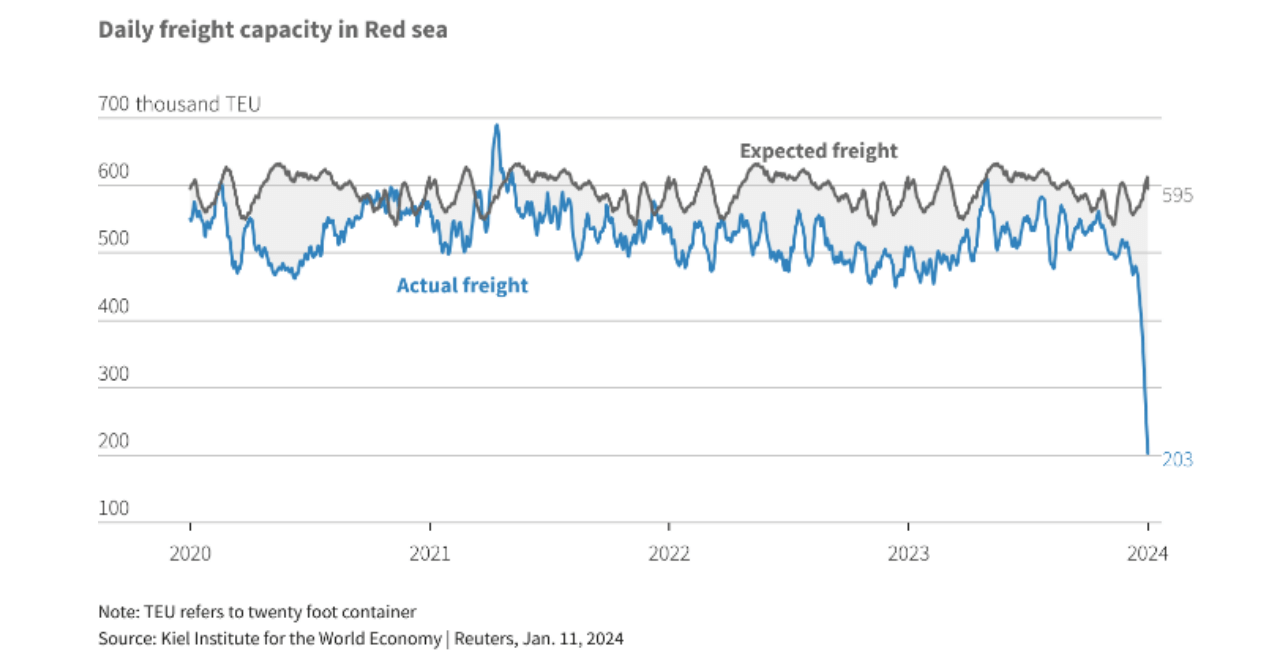

BT&I advierte que la expansión de estas amenazas, independientemente de la nacionalidad de los buques, ha obligado a muchas navieras a evitar la ruta del Canal de Suez, generando desvíos costosos por el Cabo de Buena Esperanza. Esta situación pone en riesgo la estabilidad del comercio internacional, ya que por el Mar Rojo transita el 15% del comercio marítimo mundial y el 30% del tráfico global de contenedores.

Consecuencias logísticas y económicas globales

Las navieras están reconfigurando rutas globales, aumentando la presión sobre infraestructuras ya tensionadas por otros conflictos.

El impacto inmediato se traduce en un aumento de los tiempos de tránsito y de los costes de transporte, además de una menor disponibilidad de contenedores y congestión en algunos puertos clave. El informe señala también un incremento en los costes del transporte marítimo: entre noviembre de 2023 y enero de 2024, el precio de un contenedor de 40 pies entre China y Europa se ha multiplicado por 3,5.

Si bien el efecto en los precios de las materias primas ha sido, por el momento, moderado, la prolongación del conflicto podría generar nuevas presiones inflacionarias, especialmente si se reducen las reservas estratégicas o se encarecen materias primas clave como el petróleo o fertilizantes.

El impacto sectorial: automoción, química y comercio minorista

La afectación varía según la cadena de suministro: los sectores más dependientes de Asia son los más vulnerables.

El informe también pone el foco en las consecuencias sectoriales. La automoción europea es una de las más afectadas, al depender de componentes críticos importados desde Asia. También la industria química, muy dependiente del comercio internacional de materias primas, puede sufrir interrupciones. En el ámbito del comercio minorista, el retraso en las cadenas de suministro afecta directamente a la disponibilidad de productos.

BT&I destaca la incertidumbre como uno de los factores más relevantes: la duración del conflicto, su posible escalada y la intervención de actores internacionales pueden modificar de forma sustancial el escenario a corto y medio plazo.

Repercusiones para Euskadi: el 9% del comercio también afectado

La crisis también abre escenarios para fortalecer nodos logísticos locales y revalorizar rutas alternativas en Euskadi.

El conflicto también tiene consecuencias directas para Euskadi. Según el informe, el 21% del comercio marítimo vasco transita por rutas expuestas al conflicto en el Mar Rojo, lo que representa el 9% del comercio total vasco. Además, otros socios comerciales relevantes de Euskadi, como Países Bajos, Reino Unido o Bélgica, también utilizan estas rutas, lo que amplía la afección indirecta.

El Puerto de Bilbao ya ha registrado retrasos en mercancías procedentes de Asia, especialmente en las que llegan vía Rotterdam o puertos como Algeciras o Sines. El Puerto de Pasaia, en cambio, no se ha visto afectado al no operar con contenedores y mantener un tráfico enfocado a mercados europeos.

BT&I concluye que, si bien la afección actual está siendo moderada, el Puerto de Bilbao podría incluso verse beneficiado en el futuro como plataforma logística de recorrido corto y medio, si se producen desvíos estructurales del tráfico de mercancías.

Conflicto del Mar Rojo y comercio internacional: claves para la internacionalización de empresas vascas

La crisis del Mar Rojo ha puesto de manifiesto hasta qué punto la logística global y el comercio internacional pueden verse alterados en cuestión de semanas. Para ayudar a anticipar estos cambios, Basque Trade & Investment (BT&I) complementa este informe con herramientas de análisis como el Observatorio de Comercio Internacional, que permite seguir la evolución de los flujos comerciales, los riesgos geoestratégicos y las implicaciones para las cadenas de suministro de las empresas vascas.

En este contexto, la diversificación de mercados y rutas logísticas cobra una importancia estratégica. Análisis sectoriales como el estudio sobre el sector de automoción en África del Norte o iniciativas que refuerzan la presencia en nuevos hubs, como la cooperación económica entre Euskadi y Egipto, ayudan a las empresas a identificar alternativas y a evaluar oportunidades en regiones que pueden ganar relevancia como nodos logísticos y comerciales.

Para acompañar estos movimientos, el Grupo SPRI ofrece distintos programas de ayudas a la internacionalización, pensados para apoyar desde la prospección de nuevos mercados hasta la redefinición de la cadena de suministro, el refuerzo de la presencia comercial o el establecimiento de alianzas estratégicas en destinos clave. Integrar estas ayudas en la planificación permite a las empresas vascas reducir riesgos y avanzar con mayor seguridad en un entorno marcado por la incertidumbre logística y geopolítica.

Para mantenerse al día de nuevos informes, ayudas, misiones comerciales y análisis sobre el impacto del conflicto del Mar Rojo y otros focos de tensión internacional, las empresas pueden suscribirse al boletín de SPRI, donde se recopila periódicamente información clave para tomar decisiones de internacionalización basadas en datos.

Otros informes relacionados: