El sector global del hidrógeno avanza hacia una fase de ejecución selectiva liderada por el hidrógeno verde

Descarga aquí el resumen ejecutivo.

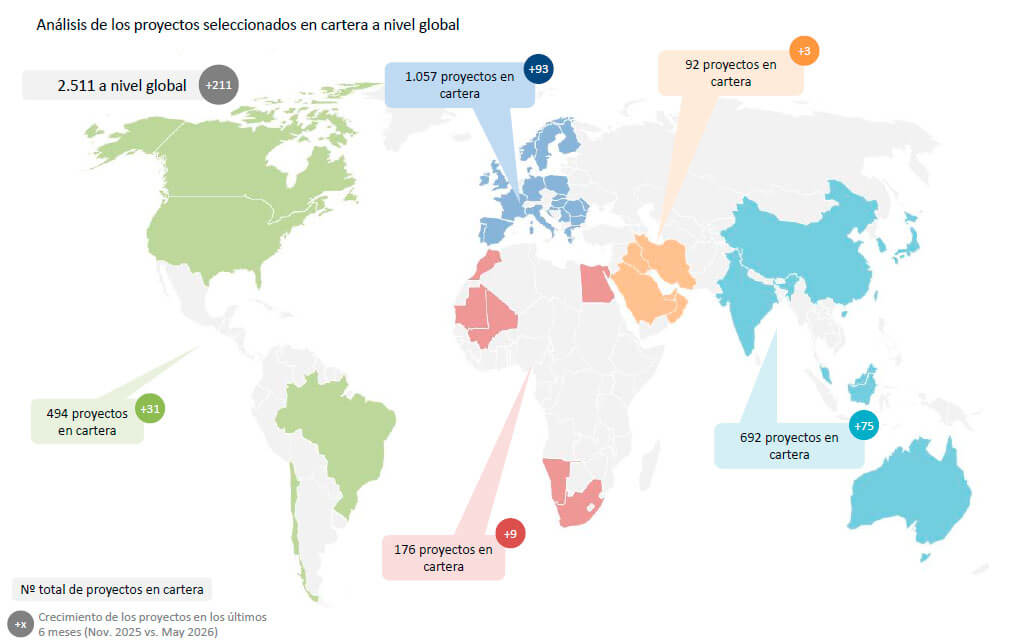

El mercado internacional del hidrógeno atraviesa una fase de estructuración y ejecución selectiva, con un pipeline identificado de más de 2.500 proyectos. Así lo refleja la primera edición del Observatorio del Sector del Hidrógeno, elaborado por Basque Trade & Investment (BasqueTrade), la agencia para la internacionalización de las empresas vascas integrada en el Grupo SPRI, que busca ser una herramienta estratégica para el sector empresarial de Euskadi al ofrecer información de alto valor y rigurosamente actualizada para anticipar oportunidades de negocio en el exterior.

El pipeline global sigue creciendo, pero convertir proyectos en activos reales sigue siendo el principal reto del sector

El documento está estructurado en dos grandes bloques analíticos para facilitar un conocimiento integral del sector. El primero consiste en un análisis cuantitativo del pipeline global de proyectos para conocer en detalle su distribución regional, la composición por tipo de planta y el producto final. El segundo bloque recoge de manera cualitativa las principales noticias y movimientos estratégicos del sector organizados por geografía, abarcando avances en infraestructura, acuerdos de colaboración, regulación y aplicaciones tecnológicas. De manera complementaria, el documento incorpora un anexo enfocado en la evolución de costes, demanda, corredores de distribución y mecanismos de apoyo público.

Balance de mercado

El análisis correspondiente al último semestre (noviembre-mayo) muestra que, aunque el crecimiento de la cartera mundial es sostenido con 211 nuevas iniciativas identificadas, la conversión hacia fases avanzadas de ejecución real es todavía limitada. Únicamente tres de los nuevos proyectos han alcanzado la Decisión Final de Inversión (FID) en este periodo, todos localizados en Europa del Norte y basados en tecnología verde.

Pulsa en la imagen para ampliarla

Pulsa en la imagen para ampliarla

Desde el punto de vista tecnológico, el hidrógeno verde (electrólisis renovable) mantiene un dominio transversal absoluto al concentrar 202 de los 211 nuevos proyectos (más del 95% del dinamismo reciente). Las rutas azul y turquesa se sitúan en posiciones residuales en el crecimiento semestral, manteniendo la tecnología azul un peso apreciable únicamente en las carteras acumuladas de América del Norte y Oriente Medio.

El hidrógeno puro se mantiene como el vector principal en el 65% de los nuevos desarrollos

Respecto al producto final, el hidrógeno puro se mantiene como el vector principal en el 65% de los nuevos desarrollos. No obstante, la diversificación hacia derivados avanza de forma progresiva, destacando el incremento del amoníaco verde (39 proyectos nuevos) y el metanol verde (28 proyectos nuevos), especialmente en regiones orientadas al comercio internacional y la exportación a larga distancia.

Comportamiento geográfico

La evolución internacional del sector durante el último semestre muestra dinámicas muy diferenciadas por regiones:

- Europa: Se posiciona como la región más activa. Alemania concentra parte de este avance con la aprobación de la Hydrogen Acceleration Act; España progresa como hub del sur de Europa con la adjudicación de electrolizadores para refino de Repsol y Enagás; Noruega traslada dos proyectos a construcción tras lograr la FID; y Francia anuncia el hallazgo de un gran yacimiento de hidrógeno natural.

- Asia-Pacífico (APAC): China encabeza el volumen de proyectos mundiales, operando el mayor complejo integrado de hidrógeno, amoníaco y metanol verde del mundo y desplegando gasoductos de transporte de centenares de kilómetros. India, por su parte, destaca por la puesta en marcha de la mayor planta de hidrógeno verde del país integrada en una acería para fabricar acero bajo en carbono y muestra gran dinamismo durante este semestre.

- América: En Norteamérica destaca el despliegue de redes de repostaje en EE.UU., el avance del proyecto ACES en Utah, y el esquema de subastas conjuntas H2Global entre Canadá y Alemania. En el sur, Brasil destaca como polo de exportación apoyado en su potencial renovable, y la planta de Cartagena en Colombia avanza hacia su puesta en marcha en la primera mitad de 2026.

- África y Oriente Medio: Presentan una menor incorporación de proyectos, pero orientando nítidamente su potencial hacia los flujos internacionales de exportación. África sobresale por hitos cualitativos como la entrada en operación de la primera planta de hidrógeno verde en Namibia y el estudio de viabilidad de un gasoducto desde Argelia a Europa. Oriente Medio avanza en la construcción de corredores comerciales mediante memorandos de Arabia Saudí hacia Alemania y la vinculación de Omán a Europa a través de la plataforma NoorBridge, apoyados en una presencia destacada de hidrógeno azul.

Este nuevo Observatorio se incorpora de manera directa al ecosistema de inteligencia competitiva de la agencia. De esta forma, se suma a los instrumentos de análisis ya existentes en el ámbito energético (eólico y redes de transmisión y distribución – T&D), así como a los observatorios sectoriales de automoción, aeroespacial, internacional, de comercio y de materias primas, consolidando las capacidades de monitorización y análisis estratégico al servicio de la competitividad de las empresas de Euskadi.

Inteligencia de mercado y apoyo a la internacionalización de las empresas vascas

Más allá de ofrecer información estratégica a través de observatorios sectoriales como este, Basque Trade & Investment acompaña a las empresas vascas en sus procesos de expansión en otros países mediante asesoramiento especializado, identificación de oportunidades de negocio y acceso a una amplia red de oficinas en el exterior. Su objetivo es ayudar a las empresas a tomar decisiones informadas, reducir riesgos y acelerar su posicionamiento en mercados globales.

Para conocer las últimas tendencias sectoriales y los programas de ayudas y servicios para la internacionalización de tu empresa, te recomendamos suscribirte al boletín de SPRI.

También puedes solicitar el informe completo aquí